市政(3)

8/34

■岐阜市の財政状況

市の財政を取り巻く環境は、社会保障関係経費の増大、生産年齢人口の減少による税収などへの影響に加え、公共施設などの維持・更新に多額の費用が見込まれることから、今後ますます厳しさを増すことが予想されますが、持続可能で選ばれるまちの実現に向け、さまざまな社会課題の解決に取り組むとともに、岐阜を動かす未来への投資を計画的に進めていきます。

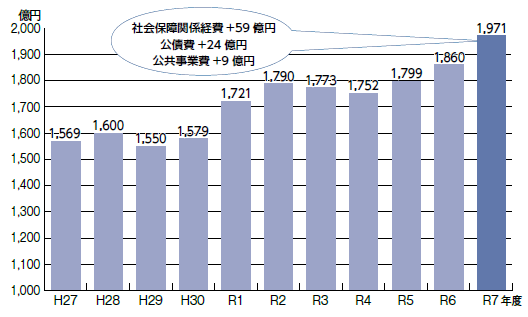

◆当初予算の推移

市の一般会計予算は、令和に入り新庁舎の建設や新型コロナウイルス感染症対策などにより増加傾向となっています。令和7年度の予算規模は、児童手当や障がい者・障がい児サービスなどの社会保障関係経費や、借換債の発行による公債費の増などにより、前年度と比べ111億円増の1,971億円となりました【図1】。

【図1】当初予算の推移(一般会計)

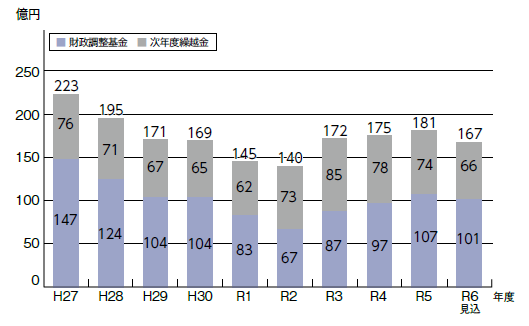

◆財政調整基金と繰越金

地方公共団体における年度間の財源不均衡を調整するために設けられる基金を財政調整基金といいます。市では、令和6年度末に101億円の残高を見込んでおり、将来の財政需要に備えています。また、繰越金は約66億円を見込んでいます【図2】。

【図2】財政調整基金および次年度繰越金の推移

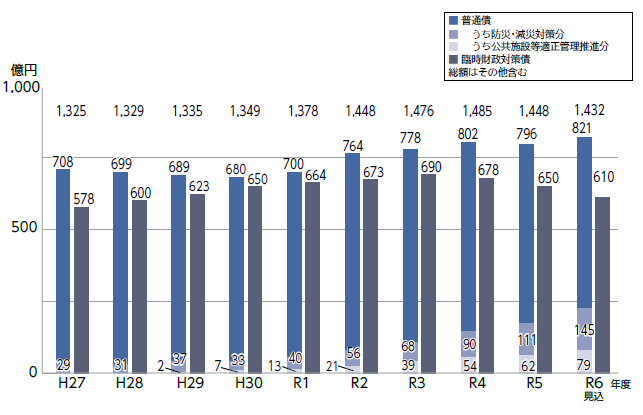

◆市債残高

市の実質的な借金である普通債は、学校建設や道路整備などを行う際の資金調達のための借入金で、財政負担が大きい大規模事業の実施にあたり、他の市民サービスに影響を及ぼさないようにする「財政負担の平準化」と、将来その施設を使用し、利益を受ける世代にも負担をいただく「世代間の公平性の確保」の機能があります。市では、将来世代に過度の負担を残さないように努めています。

普通債のうち、防災・減災対策分は、災害に備え指定避難所へのエアコンの設置などに、公共施設等適正管理推進分は、公共施設等総合管理計画に基づき、公共施設の長寿命化対策などに活用しているものです。

一方、臨時財政対策債は、国の地方交付税の財源不足を補うために、地方公共団体が肩代わりをしている借入金で、その返済費用の全額が後年度の地方交付税で措置されます。臨時財政対策債の残高は、これまで増加を続けていましたが、近年は国税収入の増などにより減少しています【図3】。

【図3】市債残高の推移

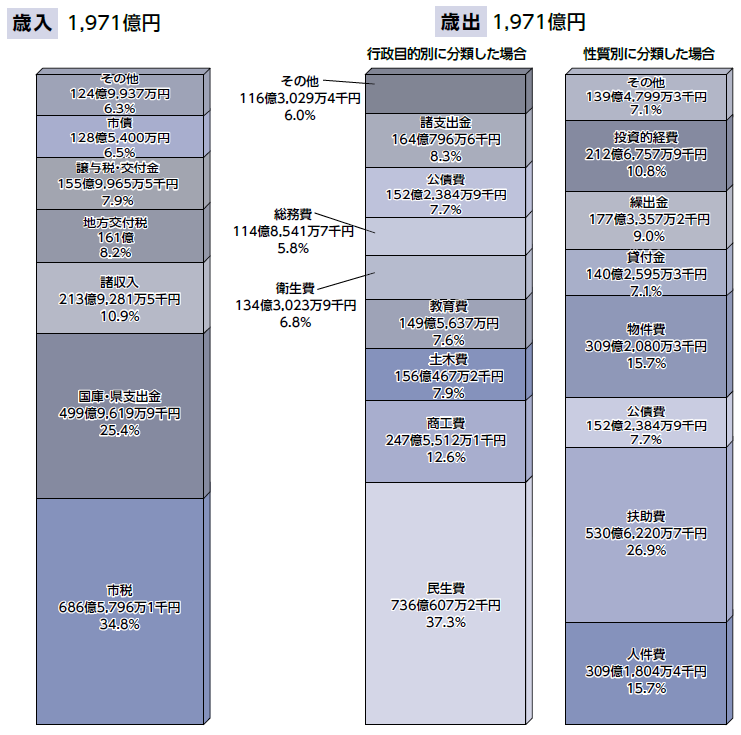

◆令和7年度当初予算

●当初予算の会計別比較

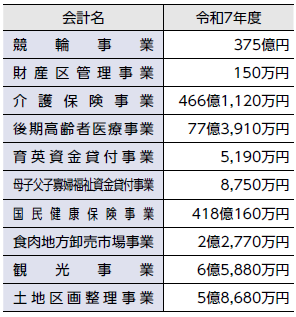

●特別会計の内訳

●企業会計の内訳

一般会計の予算規模は、社会保障関係経費や公債費の増などにより、令和6年度に比べ、110億6,000万円増加しています。

特別会計は、競輪事業会計で特別競輪開催に伴う車券販売金の増などにより、30億円ほど増加しています。

企業会計は、水道事業で国の経済対策により管路整備などを前年度の3月補正に一部前倒して予算計上を行ったことから、7億2,000万円ほど減少しています。

●一般会計の内訳

【行政目的別】

民生費:高齢者・障がいのある人・児童の福祉など

商工費:商工業の育成、観光の振興など

土木費:道路・公園・住宅の整備など

教育費:学校教育・社会教育の振興など

衛生費:保健衛生や環境対策、ごみ・し尿処理など

総務費:徴税、選挙、防災など

公債費:施設整備などのための長期借入金返済

諸支出金:特別会計への繰出金、企業会計への補助金

その他:消防、農林水産、議会など

【性質別】

人件費:職員の給与など

扶助費:児童手当や生活保護の経費など

公債費:施設整備などのための長期借入金返済

物件費:消耗品、燃料費、施設管理経費など

貸付金:産業振興などのために貸し付ける経費

繰出金:特別会計への繰出金など

投資的経費:道路・施設整備など

その他:他団体への補助金など