令和2年度岐阜市の決算(1)

26/54

令和2年度の一般会計、特別会計および公営企業会計の決算が9月市議会定例会で認定されました。新型コロナウイルス感染症は、市の財政運営にも影響を与え、対策経費などの追加により、一般会計における歳入歳出規模は大幅に増加し過去最大規模となりました。

■岐阜市の財務書類(全体)

○財務書類(全体)を構成する会計 一般会計、特別会計、企業会計

※岐阜市の財務書類は、平成28年度決算から地方公会計の統一的な基準により作成しています。

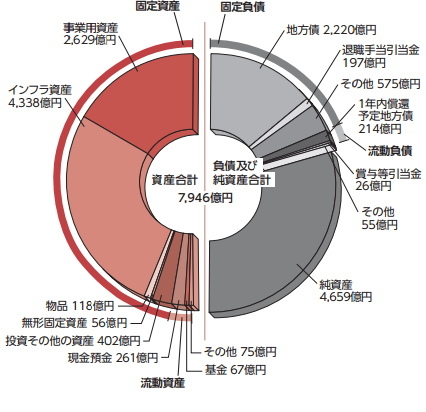

○貸借対照表

(図のとおり)貸借対照表は、資産と負債の状況を表したものです。左側は資産で、右側はそれがどのような財源でまかなわれたかを表します。また、左側は保有している資産の価値を表し、右側の負債は将来の世代が負担する金額、純資産は現在までの世代が負担した金額を表します。

○行政コスト計算書

行政コスト計算書は、1年間の行政活動に伴う費用と収益を表します。また、減価償却費など現金の支出を伴わない費用も計上しています。

○純資産変動計算書

純資産変動計算書は、純資産(資産から負債を引いたもの)総額の変動に加え、どのような財源や要因で純資産が増減したのかを表します。

○資金収支計算書

資金収支計算書は、現金の収支をその性質に応じて区分することにより、どのような活動に資金が必要であったかを表します。

※一部事務組合など岐阜市の関連団体と連結する「連結財務書類」は、関連団体の財務書類が作成され次第、市ホームページで公表します。岐阜市の財政状況は健全です!

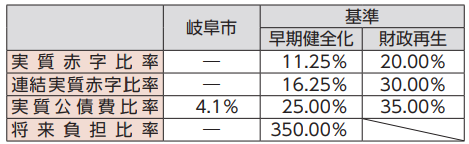

■健全化判断比率の状況

◎令和2年度は実質赤字額と連結実質赤字額がなく、将来負担すべき実質的な負債がなかった(充当可能財源等が将来負担額を上回る)ことから「─」で表示しています。各比率は基準以内であることが求められています。

実質赤字比率:一般会計等の赤字等の 程度を指標化したもの

連結実質赤字比率:一般会計等に公営事業会計の赤字や黒字を合算し、地方公共団体としての赤字の程度を指標化したもの

実質公債費比率:一般会計等が負担する公債費(借入金の返済額)およびこれに準じるものの大きさを指標化したもの

将来負担比率:一般会計等が将来負担す べき実質的な負債の程度を指標化したもの

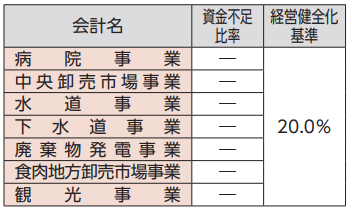

■公営企業の資金不足比率の状況

資金不足比率:公営企業ごとの料金収入などの事業規模に対する資金不足額の比率

◎令和2年度は、資金不足額がなかったことから、「─」で表示しています。各比率は基準以内であることが求められています。

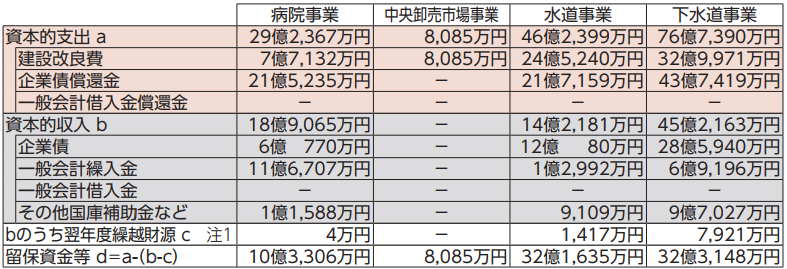

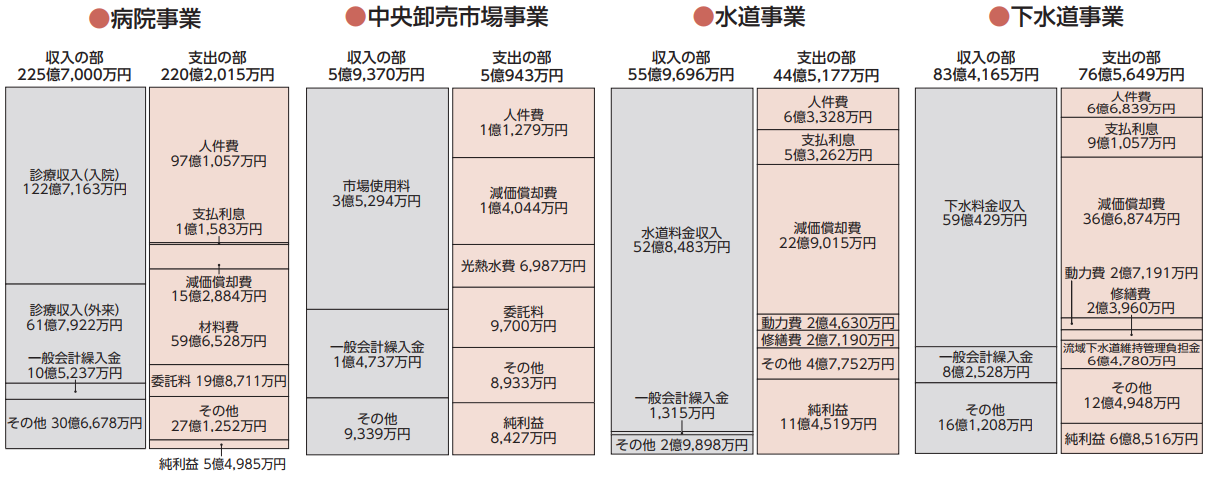

■公営企業会計の決算状況

○資本的収支

注1:資本的収入のうち、令和3年度へ繰り越される支出の充当財源をいいます。

※資本的支出の財源は、資本的収入から翌年度繰越財源を差し引いたものと留保資金等です(a=(b-c)+d)。

資本的収支:企業の経営財源となる施設・設備の整備にかかる支出とその財源

収益的収支:企業の経営活動に伴う全ての収益と、それに対応する全ての費用

支払利息:企業債(施設・設備整備のための長期借入金)の利息

減価償却費:固定資産(建物・構築物・機械備品など)が時の経過などに伴い摩耗消耗、陳腐化、不適応化することで、価値が減少したと認められる金額

○収益的収支

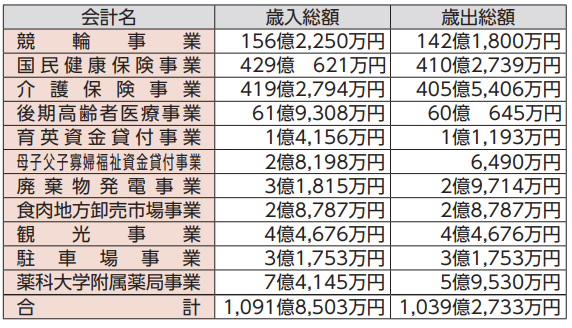

■特別会計の決算状況